中国AI逆袭全球!3年追平美国,9大巨头暗战曝光,谁将称王?

2025扫地机器人营销破局:全球出货量2060万台背后,52%核心人群的精准打法都在这份《扫地机器人内容营销综合分析报告》

2025年11月4日星巴克中国卖了,中国咖啡行业 20 年变革:巨头易主背后的市场重构与发展机遇

2025年11月5日2022年ChatGPT横空出世,全球AI格局彻底洗牌!但你可能不知道,中国AI产业正在上演一场史诗级逆袭,短短3年,中美技术差距从17.5%暴降至0.3%,几乎持平!华为盘古大模型、百度文心一言、阿里通义千问等巨头如何布局?背后暗藏哪些商业机遇?

本文深度揭秘:中国AI”六小龙”初创公司如何异军突起?视频生成领域中国模型霸榜全球前10,自动驾驶Robotaxi商业化加速…

这不仅是一场技术竞赛,更关乎未来10年产业变革!你想知道哪些企业最有可能成为下一个万亿巨头吗?往下深入解读全貌。

中国 AI 产业竞争格局与全球地位深度研究报告(2022-2025 年)

2022 年 11 月 ChatGPT 的横空出世标志着全球人工智能进入大模型时代,也彻底改变了中国 AI 产业的竞争格局。在过去三年里,中国互联网巨头、传统行业巨头和新兴 AI 创业公司展开了一场史无前例的 AI 竞赛,从技术研发到商业化落地,从国内市场到全球竞争,中国 AI 产业呈现出爆发式增长与结构性变革并存的复杂态势。

本文聚焦 2022 年 11 月 – 2025 年 11 月这一关键时期,深入剖析中国互联网巨头(阿里巴巴、腾讯、百度、京东、美团)、传统行业巨头(华为、字节跳动)以及新兴 AI 公司在大模型、AIGC、自动驾驶、医疗 AI 等核心领域的布局与竞争。同时,通过与美国、欧洲的多维度对比,全面评估中国 AI 产业在全球竞争中的地位与优劣势。研究发现,中国 AI 产业正处于从技术跟随向局部领先转型的关键节点,在应用创新和商业落地方面展现出独特优势,但在基础技术和生态建设方面仍面临挑战。

一、中国互联网巨头 AI 竞争格局分析

1.1 阿里巴巴:通义千问引领开源生态

阿里巴巴的 AI 战略在 2022-2025 年间经历了从技术储备到全面爆发的转变。2022 年 9 月,阿里正式发布通义大模型,包括多模态模型、自然语言处理模型和计算机视觉模型,标志着阿里在大模型领域的正式入场。随后在 2023 年 4 月推出通义千问大模型,2023 年 10 月发布 2.0 版本,在复杂指令理解、文学创作、通用数学、知识记忆、幻觉抵御等能力上均有显著提升。

进入 2024-2025 年,阿里的 AI 布局呈现出三大显著特征:

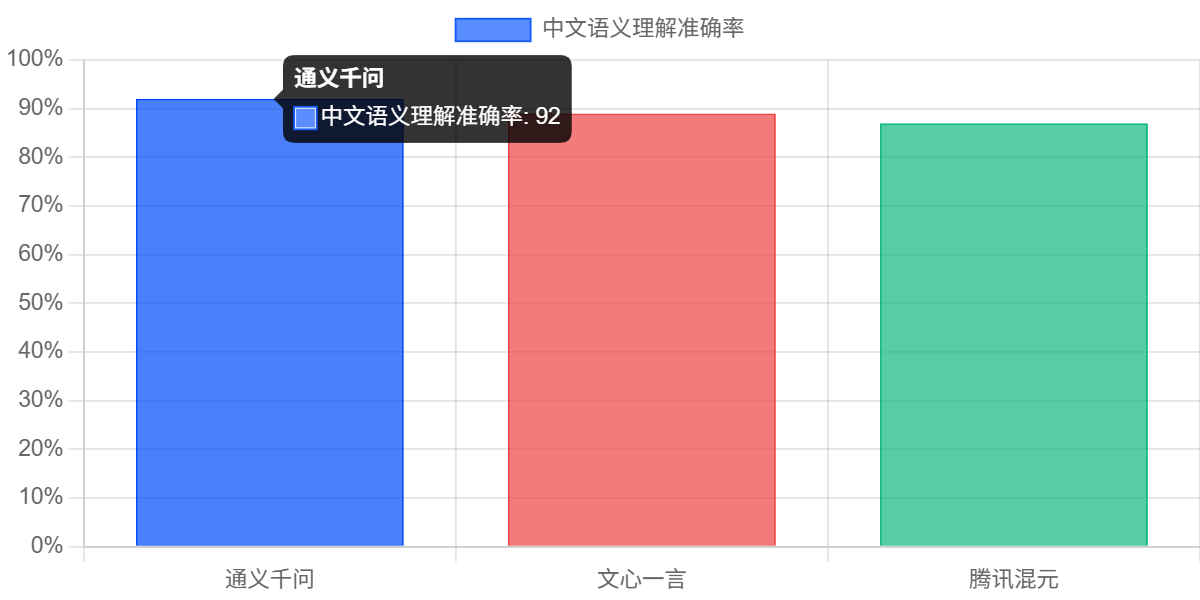

第一,技术能力实现跨越式提升。通义千问的参数规模已达到 1.8 万亿,训练数据涵盖 45 种语言、10TB 跨模态内容,在中文语义理解准确率上以 92% 的成绩超过文心一言 (89%) 和腾讯混元 (87%)。2025 年 4 月 29 日发布的通义千问 Qwen3 系列更是实现了重大突破,包含 2 款混合专家(MoE)模型与 6 款密集(Dense)模型,参数量覆盖 0.6B 至 235B,其中旗舰模型 Qwen3-235B-A22B 总参数量达 2350 亿,激活参数仅 220 亿。

第二,开源战略成效显著。截至 2025 年 1 月 31 日,基于阿里 Qwen 模型家族在 Hugging Face 上开发的衍生模型数量超90000 个,已成为全球最大的 AI 模型家族之一。阿里开源的 100 多个模型累计下载量超 4000 万次,在 Hugging Face 社区衍生模型超 7 万个,Qwen3 在 GitHub 星标数突破 17k,刷新国内开源模型纪录。

第三,基础设施投资空前。2025 年 2 月,阿里巴巴集团 CEO 吴泳铭宣布,阿里未来三年将投入超过3800 亿元用于建设云和 AI 硬件基础设施,总额超过去十年总和,创下中国民营企业在云和 AI 硬件基础设施建设领域有史以来最大规模投资纪录。

在商业化落地方面,阿里云平台上大语言模型 API 调用量增长接近 100 倍,接入大语言模型企业数量增长接近 100 倍,已覆盖金融、教育、物流等 20 个领域,形成 137 个行业解决方案。

1.2 腾讯:混元大模型的稳健布局

腾讯在 AI 领域的布局相对稳健,展现出 “慢热但精准” 的特点。腾讯于 2016 年成立 AI Lab 实验室,并在 2022 年 4 月公开了混元大模型,涵盖自然语言处理、计算机视觉和多模态等多个领域。

腾讯混元大模型的发展呈现出以下特点:

技术迭代稳步推进。2023 年 9 月 7 日,腾讯发布混元大模型,成为首批通过备案的大模型之一,并通过腾讯云对外开放。混元大模型从最初的千亿级别参数扩展为 2023 年财报显示的万亿参数规模。2025 年,腾讯推出混元 TurboS 作为旗舰快思考模型,采用大规模混合 Mamba-MoE 模型;混元 T1 作为深度思考模型,在竞赛数学上效果提升 8%,常识问答提升 8%,Agent 能力提升 13%。

多模态能力全面布局。腾讯混元已实现图像、视频、3D、文本等在内的全模态开源,推出了视觉深度推理模型 T1-Vision、端到端语音通话模型混元 Voice、3D 世界生成模型混元 3D 世界模型 1.0 等。2025 年 10 月发布的混元 3D 世界模型 1.0 是业界首个 3D 世界生成模型,标志着腾讯在多模态技术上的重要突破。

组织架构持续优化。2025 年 4 月,腾讯对混元大模型研发体系进行全面重构,围绕算力、算法和数据三大核心板块刷新团队部署。5 月,腾讯成立两个新部门,一个专门负责开发大语言模型,另一个专注于多模态模型,这是腾讯今年涉及大模型团队的第二次组织架构调整。

在应用落地方面,腾讯混元已应用于微信搜索、腾讯广告等自有业务场景,并推出 AI 助手应用腾讯元宝。腾讯还推出了 “腾讯混元 + 开源模型” 多模型行业方案,覆盖 30 多个垂直行业。

1.3 百度:文心一言的全栈 AI 战略

百度作为中国 AI 领域的先行者,在 2022-2025 年间展现出 “All in AI” 的坚定决心。百度在 AI 领域累计投入研发总额超过千亿元,专利数量连续五年居全国第一。

百度 AI 布局的核心特征包括:

技术积累深厚,迭代速度快。文心大模型从 2019 年 3 月发布 1.0 版本,到 2023 年 3 月 16 日推出文心一言,再到 2025 年 9 月发布文心大模型 X1.1,共经历 9 次迭代。2025 年 3 月 16 日发布的文心大模型 4.5 是百度首个原生多模态大模型,文心大模型 X1 定位深度思考模型,性能对标 DeepSeek-R1。

全栈 AI 能力构建。百度构建了 “芯片(昆仑芯)- 云(智能云)- 模型(文心大模型)- 框架(飞桨)- 应用(AI 智能体)” 的全栈能力。2024 年 12 月,百度成功点亮昆仑芯三代万卡集群,未来还将进一步点亮三万卡集群。

商业化成果显著。文心大模型日均调用量从 2023 年的 5000 万次增长到 2024 年 12 月的16.5 亿次,一年增长 33 倍,其中外部 API 调用量环比增长 178%。百度文库 AI 功能在 2024 年 12 月的月活跃用户达到 9400 万,同比和环比增长分别为 216% 和 83%。2024 年百度智能云 AI 相关收入增长近300%。

战略转型明确。2024 年被李彦宏定义为百度 “从以互联网为中心向以人工智能为先的业务转型的关键一年”。2025 年,百度宣布文心一言于 4 月 1 日起免费,文心大模型 4.5 系列于 6 月 30 日正式开源,体现了从闭源到开源的重大战略转变。

1.4 京东与美团:后发制人的 AI 追赶策略

京东和美团作为后进入大模型领域的互联网巨头,采取了差异化的追赶策略。

京东:从言犀到大模型家族

京东的 AI 布局经历了从智能客服到全栈大模型的演进过程。2009 年自建客服团队,2012 年开始做智能客服,2017 年布局多模态 AI 研发,2020 年 11 月发布智能客服品牌 “言犀”。

2023 年 7 月,京东推出言犀大模型,采用 “三步走” 战略:发布→内部实践→全面开放。2025 年,京东将言犀大模型品牌升级为 JoyAI,拥有从 3B 到 750B 的全尺寸模型谱系,涵盖语言、语音、图像、视频、数字人等多种模态。通过动态分层蒸馏、跨领域数据治理等创新技术,将大模型推理效率平均提升 30%,训练成本降低 70%。

在应用落地方面,JoyAI 已深入零售、物流、医疗、工业等领域,服务京东超百万商家,在 2025 年双 11 期间调用量较 618 增长 3.2 倍,应用场景超 1800 个。

美团:LongCat 的快速崛起

美团在 AI 领域起步较晚但发展迅速。2023 年开始研发 LongCat 模型,2025 年 3 月 CEO 王兴首次对外确认美团已开发内部大语言模型 LongCat。

美团 LongCat 的产品发布呈现密集迭代特点:2025 年 6 月 10 日发布首款 AI Coding Agent 产品 NoCode;8 月开源 LongCat-Flash;9 月 1 日发布 LongCat-Flash 系列模型;10 月底推出 LongCat-Video 视频生成模型;11 月 3 日发布 LongCat-Flash-Omni 全模态模型。

LongCat-Flash 采用 Shortcut-connected MoE 架构,总参数 5600 亿但推理时仅激活 18.6B-31.3B 参数,单卡推理速度比 DeepSeek-V3 快 50%。LongCat-Flash-Omni 是业界首个实现 “全模态覆盖、端到端架构、大参数量高效推理” 的开源大语言模型,在综合性全模态基准测试上超越 Qwen3-Omni、Gemini-2.5-Flash,达到开源 SOTA 水准。

在应用场景方面,美团将 AI 战略分为三层:AI at Work(提升 10 万员工效率)、AI in Products(用 AI 改造现有产品)、Building LLM(持续投入自研大模型)。2024 年,美团在 AI 基础设施、模型训练和应用上投入达 211 亿元。

二、传统行业巨头的 AI 布局

2.1 华为:盘古大模型与昇腾芯片的软硬一体战略

华为在 AI 领域采取了独特的 “软硬一体” 战略,从底层芯片到上层应用形成完整布局。

盘古大模型的演进历程

华为盘古大模型的研发始于 2019 年左右,2021 年 4 月首次发布盘古基础大模型。其发展历程体现出强烈的行业导向特征:2021 年 9 月发布盘古药物分子大模型,2022 年 6 月发布盘古矿山大模型,2022 年 11 月发布盘古气象大模型、海浪大模型、金融 OCR 大模型等。

2023 年 7 月,华为发布盘古大模型 3.0,采用 “5+N+X” 三层架构:L0 层包括自然语言、视觉、多模态、预测、科学计算五个基础大模型;L1 层是 N 个行业大模型;L2 层为 X 个细分场景模型。2025 年 6 月,华为发布盘古大模型 5.5,五大基础模型全面升级,标志着基于昇腾可以打造出世界一流大模型。

昇腾芯片的技术突破

华为昇腾芯片是其 AI 战略的核心支撑。2025 年,华为计划生产 10 万颗昇腾 910C AI 芯片和 30 万颗昇腾 910B AI 芯片。昇腾 910C 采用自研达芬奇架构,专为 AI 推理设计,单卡性能接近英伟达 A100 的 60%,集群算力有效利用率达 70% 以上。

更重要的是,华为公布了清晰的昇腾芯片路线图:2026 年 Q1 推出昇腾 950PR 芯片,采用自研 HBM HiBL1.0;2028 年 Q4 推出昇腾 970,算力达 4PFLOPS (FP8)/8PFLOPS (FP4),互联带宽 4TB/s。这一路线图显示华为在 AI 芯片领域的长期战略布局。

行业应用的深度落地

华为盘古大模型在多个行业实现了深度应用:

- 矿山领域:盘古矿山大模型覆盖采、掘、机、运、通、洗选等 1000 多个细分场景,已在全国 8 个矿井规模使用

- 药物研发:助力发现全球 40 年来首个新靶点、新类别的抗生素,将先导药物研发周期缩短至 1 个月,成本降低 70%

- 气象预测:首个精度超过传统数值预报方法的 AI 预测模型,台风路径预测误差降低 20% 以上,预测速度提升 1000 倍

2025 年 6 月 30 日,华为正式开源盘古 70 亿参数稠密模型、盘古 Pro MoE 720 亿参数混合专家模型,标志着华为 AI 战略从封闭走向开放。

2.2 字节跳动:豆包大模型的多模态优势

字节跳动在 AI 领域展现出强大的产品化能力和独特的 “一盘棋” 战略。

豆包大模型的快速迭代

豆包大模型的前身是 2023 年 8 月发布的云雀大模型,2024 年 5 月更名为豆包大模型。字节采用了独特的产品命名策略,将模型名称与产品名称统一,方便用户建立模型与产品之间的直接关联。

2024 年 5 月,字节发布豆包大模型,包括通用模型 pro 和 lite 2 款基座模型,以及 7 款功能性模型,涵盖角色扮演、语音识别、语音合成、声音复刻、文生图等方面。2025 年 1 月,豆包 1.5 Pro 面世,在多项公开评测基准上表现领先;截至 5 月底,豆包大模型日均 tokens 使用量超过 16.4 万亿,较发布时增长 137 倍。

多模态能力的全面领先

豆包大模型在多模态能力上展现出显著优势,推出了 SeaArt 图像生成模型、Seedance 视频生成模型、海绵音乐 AI 音乐生成等产品。在 A16z 的全球 AI 产品榜单中,中国的 Hailuo(海螺)和 KlingAI(可灵)分别排在 12 位和 17 位,超越了 Sora(#23)等知名产品;SeaArt 超越 Midjourney,登顶全球图片生成榜首。

“一盘棋” 战略的独特优势

字节跳动采取了独特的 “一盘棋” 式 AI 战略,主要体现在:

- 品牌统一:模型与产品同名,建立直接关联

- 流量协同:抖音成为 AI 产品引流的关键渠道,2025 年 3 月月活达 10.01 亿

- 产品矩阵:推出即梦(AI 短视频生成)、海绵音乐、猫箱、星绘等 AI 原生应用矩阵

- 内部闭环:豆包大模型已应用于抖音、飞书、番茄小说等字节内部超过 50 个业务场景

在商业化方面,豆包大模型调用量较发布初期增长超 106 倍,火山引擎以 46.4% 市场份额领跑企业大模型服务市场。

三、新兴 AI 公司的崛起与竞争

3.1 大模型初创公司:”六小龙” 的差异化竞争

中国大模型初创公司以 “六小龙“(智谱 AI、MiniMax、百川智能、零一万物、阶跃星辰、月之暗面)为代表,展现出强大的创新活力和差异化竞争策略。

智谱 AI:清华血统的技术领先者

智谱 AI 成立于 2019 年,脱胎于清华大学计算机系知识工程实验室,拥有 27 年 AI 技术积累。作为国内最早研发大模型的企业之一,智谱 AI 在技术上展现出显著优势:2022 年 8 月发布双语千亿级超大规模预训练模型 GLM-130B,支持中英双语,在多个公开评测集上性能超过 GPT-3。

智谱 AI 的发展历程体现了持续的技术创新:

- 2023 年累计获得超 25 亿元融资,投资方包括社保基金、阿里、腾讯、高瓴等

- 2024 年 12 月完成 30 亿元人民币融资,估值超 200 亿元,成为国内估值最早进入 “200 亿元俱乐部” 的独角兽之一

- 2025 年 4 月 14 日正式冲刺 IPO,成为首个启动 IPO 的大模型创业公司

在产品方面,智谱推出了智谱清言 App,拥有超过 2500 万用户,年化收入(ARR)超千万,支持文本、图像、音频、视频多模态互动。

MiniMax:MoE 架构的商业化先锋

MiniMax 由前商汤计算机视觉团队的闫俊杰等人于 2022 年初在上海创立。公司在技术路线上展现出前瞻性:2023 年下半年率先投入大量资源解锁 MoE 架构,2024 年 1 月推出国内首个 MoE 大模型 abab 6,开创了用 MoE 架构进行大规模商业化部署的先河。

MiniMax 的技术特色在于多模态能力的全面布局,推出了包含文本到视觉、文本到语音、文本到文本三个模态的基础模型架构,并成功推出自研通用大模型 “ABAB”。

百川智能:开源策略的快速崛起

百川智能由搜狗创始人王小川创立,2023 年成立以来发展迅速。公司的核心策略是高频迭代和开源共享:短短半年多时间发布了 Baichuan-7B/13B、Baichuan2-7B/13B 四款开源可免费商用大模型,以及 Baichuan-53B、Baichuan2-53B 两款闭源大模型,平均每 28 天就有一款新模型问世。

百川智能的开源策略取得显著成效:Baichuan-7B/13B 两款开源大模型在多个权威评测榜单上名列前茅,累计下载量已超过六百万次;Baichuan2-13B 在 MMLU、CMMLU、MedQA、USMLE 等权威评估基准中领先 LLaMA2。

其他 “小龙” 的特色定位

- 零一万物:专注于 AGI 方向,强调 “通用人工智能” 的技术路线

- 阶跃星辰:国内为数不多形成从理解到生成、从文本到多模态全系列模型矩阵的公司

- 月之暗面:2023 年 3 月成立,推出支持输入高达 20 万汉字(后提升至 200 万字)的智能助手产品 Kimi

3.2 垂直领域 AI 企业:技术深耕与场景创新

垂直领域 AI 企业在各自细分赛道展现出技术深耕和场景创新的双重优势。

商汤科技:计算机视觉的产业化先锋

商汤科技作为计算机视觉领域的领军企业,在 2023 年 4 月推出 “日日新 SenseNova” 大模型,集成了自然语言处理、内容生成、自动化数据标注、自定义模型训练等多种功能。公司的核心优势在于将计算机视觉技术与大模型结合,推出了商量 SenseChat、秒画 SenseMirage、如影 SenseAvatar 等产品矩阵。

商汤的商业化成果显著:2023 年年报显示,公司实现营收 34.05 亿元,其中生成式 AI 业务收入达 11.84 亿元,同比增长 200%,总收入占比达 35%。

旷视科技:AI+IoT 的智能制造专家

旷视科技专注于 AI 与物联网的结合,在智能制造、物流仓储等领域形成了独特优势。公司推出的河图系统已成为国内领先的智慧物流解决方案,通过 AI 技术实现仓储、搬运、分拣等环节的智能化。

云从科技:人机协同的行业应用

云从科技作为中科院重庆研究院孵化的企业,在人机协同技术上具有深厚积累。2023 年公司营收增长 19.33%,受益于人工智能相关产品需求增长。

科大讯飞:智能语音的全面布局

科大讯飞倾力打造的星火认知大模型,展现了跨领域的知识和语言理解能力,能够以自然对话的方式理解并执行任务,集语言理解、知识问答、逻辑推理、数学解答、代码理解与编写等多重能力于一身。

3.3 AI 基础设施公司:算力底座的国产替代

AI 基础设施公司在芯片、服务器、云计算等底层技术领域展现出自主创新和国产替代的重要价值。

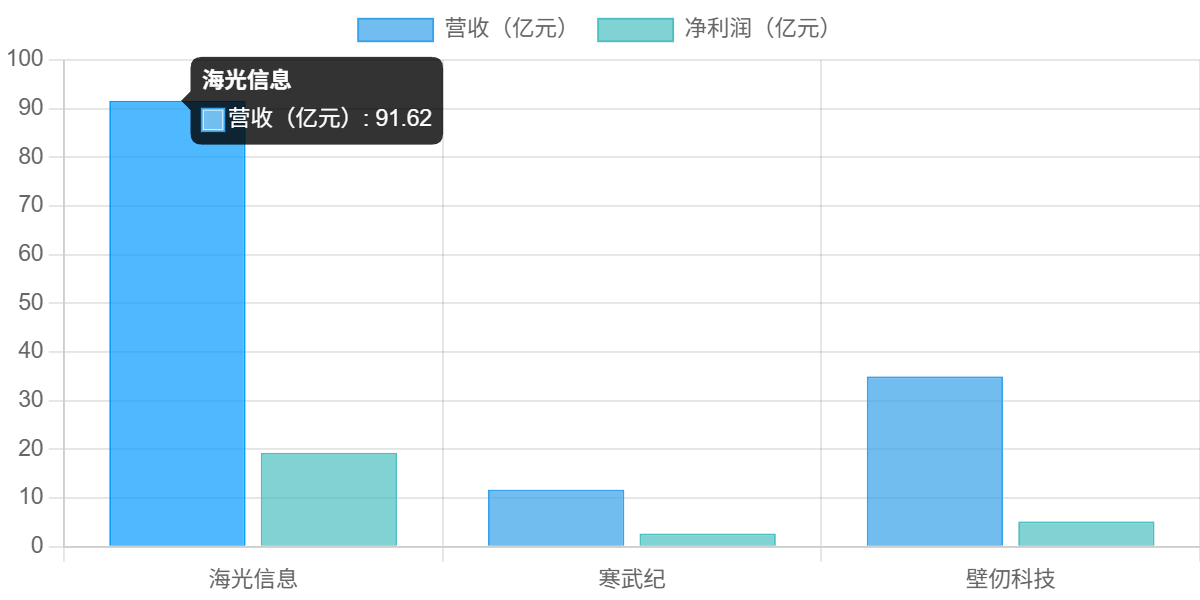

寒武纪:AI 芯片的全栈玩家

寒武纪作为科创板 AI 芯片第一股,是全球少数掌握通用智能芯片 + 基础软件的企业。公司在 2024 年实现了历史性突破:

- 全年营收 11.74 亿元,同比增长 65.56%

- 第四季度首次实现单季度盈利 2.72 亿元,结束了连续六年亏损

- 2025 年一季度营收 11.11 亿元,归属净利润 3.55 亿元,再度实现盈利

寒武纪的技术优势在于 “全栈玩家” 定位,产品覆盖云端、边缘、终端全场景。

海光信息:x86 架构的国产独苗

海光信息是国内唯一量产 x86 架构服务器 CPU 的企业,在 AI 算力 “芯基建” 中占据主力地位。公司 2024 年业绩表现优异:

- 营收 91.62 亿元,同比增长 52.40%

- 归属净利润 19.31 亿元,同比增长 52.87%

- DCU 销量 28 万张,同比增长 210%,国产训练卡市占率超 30%

壁仞科技:高端 GPU 的自主突破

壁仞科技专注于高端通用 GPU 芯片设计,其 BR 系列产品在 AI 训练和推理场景展现出强劲性能。公司的目标是打破国外在高端 GPU 领域的垄断,实现关键技术的自主可控。

其他重要参与者

- 龙芯中科:专注于自主指令集架构,在嵌入式 AI 芯片领域具有独特优势

- 燧原科技:专注于 AI 加速芯片,获得腾讯等巨头投资

- 摩尔线程:在消费级 GPU 领域持续发力,推出针对 AI 应用优化的产品

四、重点技术领域的竞争态势

4.1 大模型:从跟随到并跑的技术跃升

中国大模型技术在 2022-2025 年间实现了从跟随到并跑的历史性跨越,在某些领域甚至实现了局部领先。

技术能力的快速提升

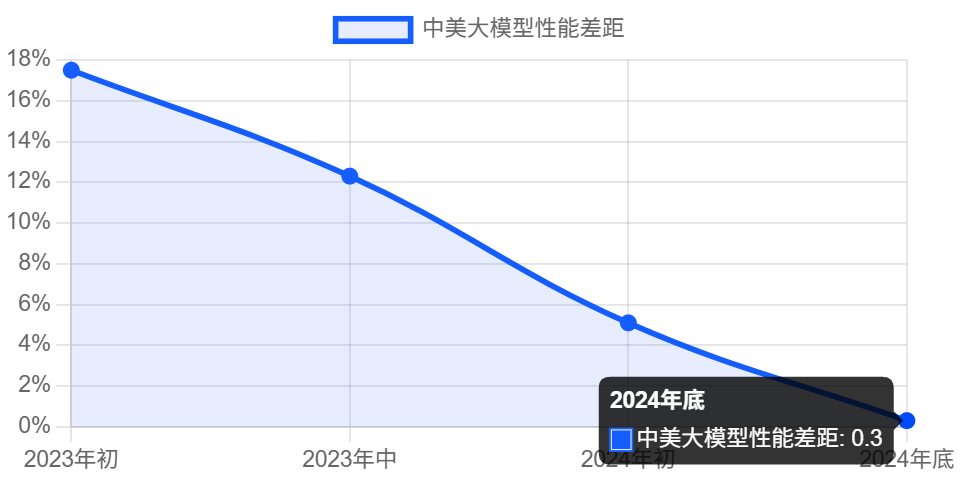

根据斯坦福《2025 年人工智能指数报告》,中美大模型在综合性能上的差距已由 2023 年的 17.5% 骤降至 2024 年底的0.3%,几乎持平。这一数据充分说明了中国大模型技术的快速进步。

在具体模型对比中,中国模型展现出强劲实力:

- DeepSeek-R1与 OpenAI 的 o3 模型在 Artificial Analysis 评测中同获 68 分,超越 Gemini 2.5 Pro 的 67 分

- DeepSeek-MoE-16B在同等算力下训练效率超 Llama3 32B 达 37%,参数利用率较 GPT-4 的密集架构提升 3.2 倍

- GLM-4在专业能力、中文理解、角色扮演方面超过 GPT-4 最新版本,在 AlignBench 评估中超越 GPT-4 的 6 月版本

开源生态的主导地位

中国在开源大模型领域已占据主导地位:

- 阿里 Qwen 模型家族在 Hugging Face 上的衍生模型超 90000 个,成为全球最大的 AI 模型家族之一

- 通义千问已开源 100 多个模型,累计下载量超 4000 万次

- 百度文心大模型 4.5 系列于 2025 年 6 月 30 日正式开源,涵盖 10 款模型

这种开源策略不仅降低了 AI 技术的使用门槛,也加速了技术创新和应用落地。

与国际先进水平的差距分析

尽管中国大模型技术取得重大进展,但在某些方面仍存在差距:

- 基础模型数量:2024 年美国发布 40 个重要 AI 模型,中国 15 个,欧洲 3 个

- 顶尖模型分布:在全球前 20 名大模型中,美国占 11 席,中国占 9 席

- 技术原创性:在模型架构创新、训练方法突破等基础研究方面,美国仍保持一定优势

4.2 AIGC:应用创新的全球领先

中国在 AIGC(生成式 AI)领域展现出 “应用创新领先、技术跟随并跑” 的独特格局。

视频生成领域的全球领先

中国在 AI 视频生成领域已实现全球领先地位:

- 全球排名前 10 的文生视频模型中,除谷歌外均由中国企业主导,Vidu、Wan2.5、KlingAI 等构成对抗海外巨头的核心力量

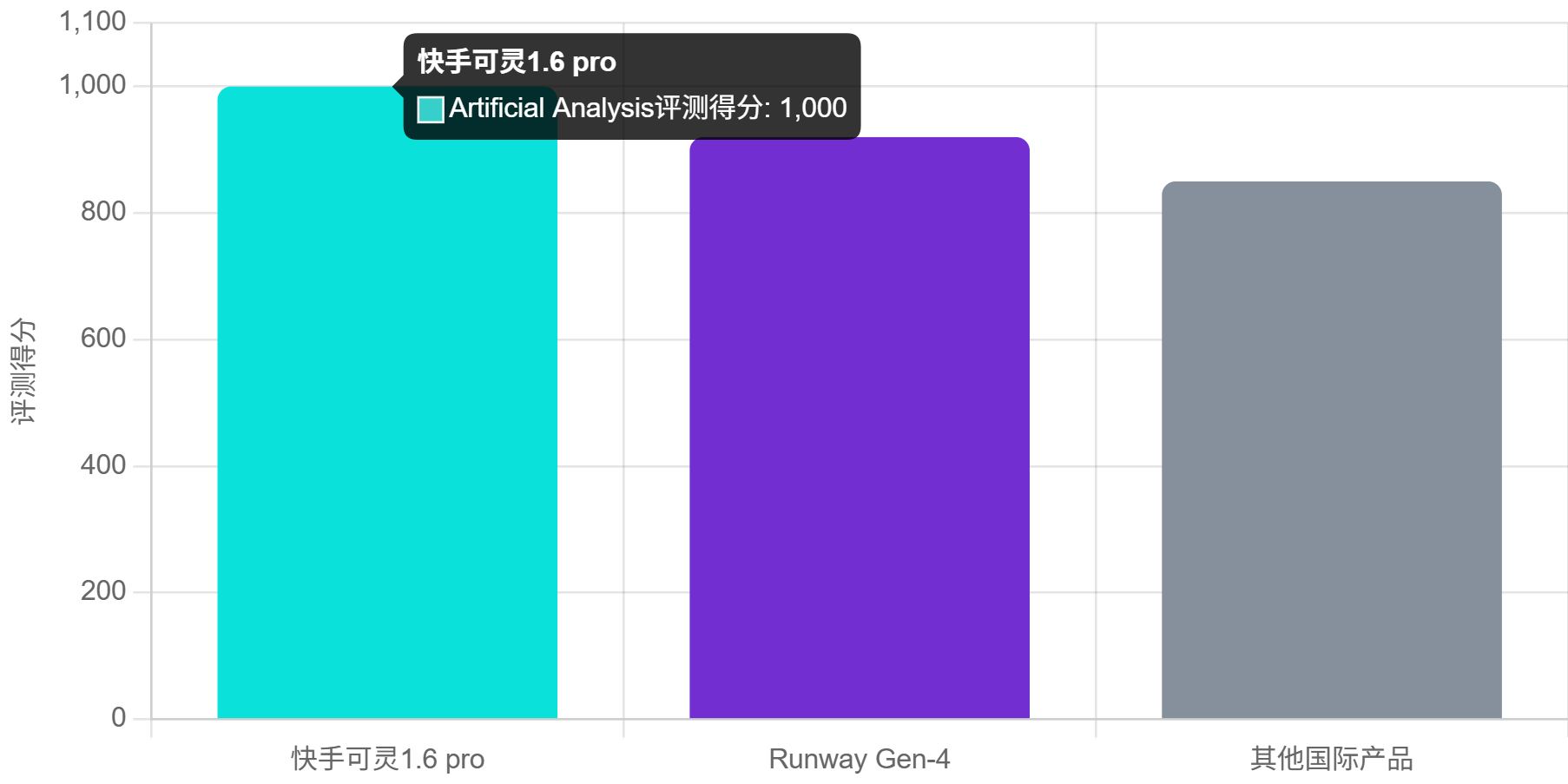

- 快手可灵 1.6 pro 在 Artificial Analysis 视频生成模型评测中获得 1000 分的满分成绩,超越 Runway Gen-4 等国际产品

- 在 A16z 全球 AI 产品榜单中,中国的 Hailuo 和 KlingAI 分别排名第 12 和 17 位,超越 Sora(第 23 位)

中国视频生成技术的优势在于多元素支持:可灵支持同时参考 7 张图片素材,既可以是 7 个不同角色,也能组合人物、道具、场景等多元元素,而 Sora2 目前最多仅支持 3 个人物客串。

图像生成的商业化突破

在 AI 图像生成领域,中国同样展现出强大实力:

- SeaArt 超越 Midjourney,登顶全球图片生成榜首

- 中国 AIGC 企业在商业化落地速度上领先欧美,预计 2025 年 AIGC 可大规模应用,领先欧美

- 从真人形象采集到数字人视频生成仅需 5 分钟,可实现 24 小时不间断播放最新内容

中美 AIGC 发展模式对比

中国与美国在 AIGC 领域呈现出不同的发展模式:

- 中国模式:强调 B 端赋能,快速找到可规模化的应用场景并产品化、商业化,在应用落地和商业化上展现 “中国速度”

- 美国模式:更多将重心放在激发 C 端(个人用户)的创意表达,以及构建全新的内容创作生态上,在核心技术和原创性探索上保持领先优势

4.3 自动驾驶:Robotaxi 的商业化竞赛

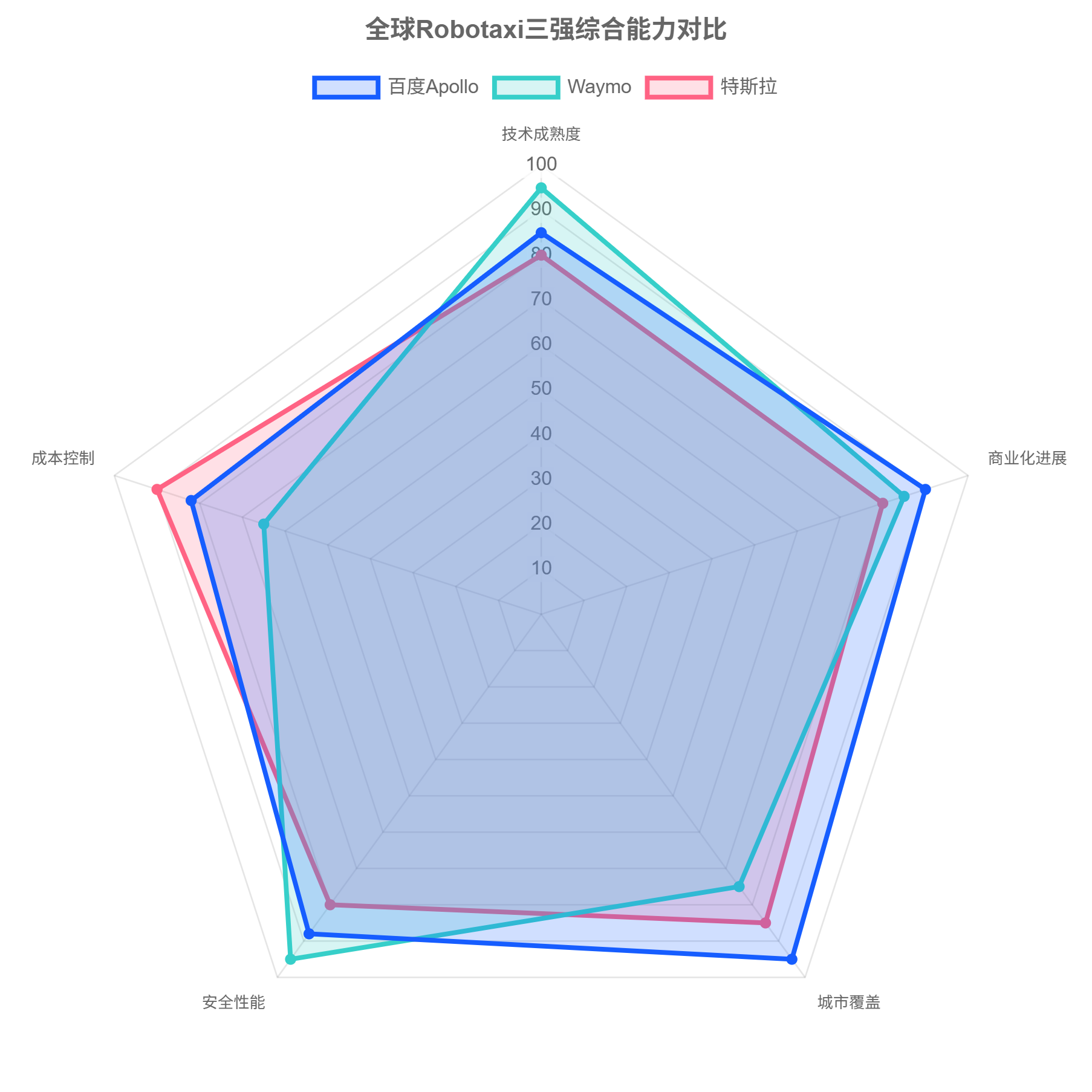

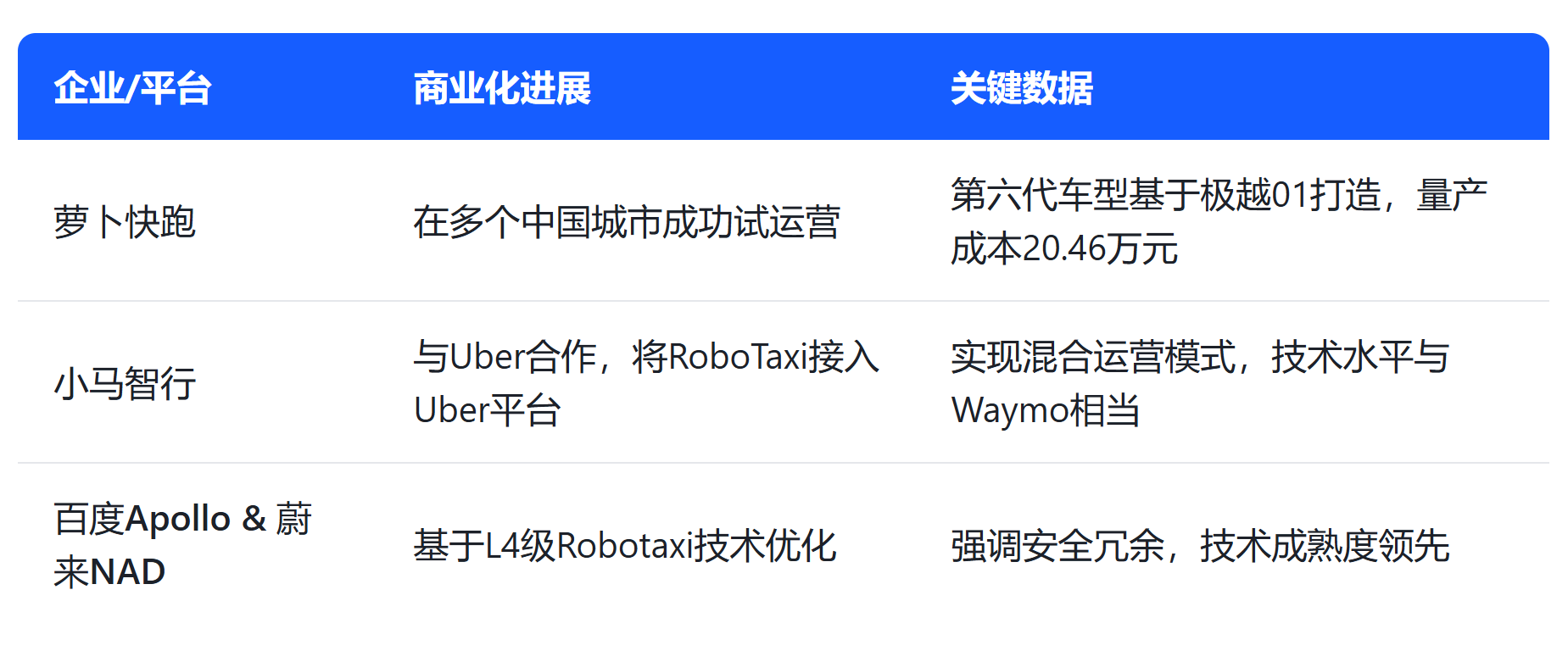

中国自动驾驶技术在Robotaxi(无人驾驶出租车)领域已进入全球第一梯队,与 Waymo、特斯拉形成三强鼎立格局。

百度 Apollo:中国自动驾驶的领军者

百度 Apollo 自 2013 年启动以来,已发展成为中国自动驾驶的标杆:

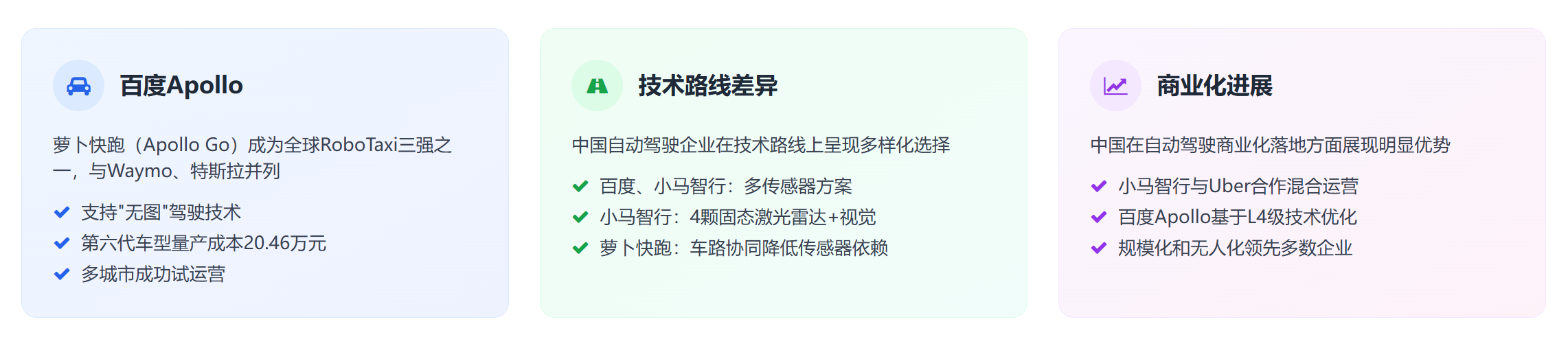

- 萝卜快跑(Apollo Go)成为全球 RoboTaxi 三强之一(与 Waymo、特斯拉并列)

- Apollo 平台采用 “数据 + 大模型” 驱动自动驾驶算法演进的理念,拥有海量中国多城市路测数据优势

- 支持 “无图” 驾驶技术,无需高精地图依赖,仅凭实时感知导航

技术路线的差异化选择

中国自动驾驶企业在技术路线上呈现多样化选择:

- 百度、小马智行:坚持 “多传感器派”,激光雷达、摄像头、毫米波雷达全装,强调安全冗余

- 小马智行折中方案:采用 4 颗固态激光雷达 + 视觉方案,成本较 Waymo 降低 60%

- 萝卜快跑:依托百度 Apollo 平台,采用车路协同降低车载传感器依赖

商业化落地的领先优势

中国在自动驾驶商业化落地方面展现出明显优势:

- 萝卜快跑已在多个中国城市成功试运营,第六代车型基于极越 01 打造,量产成本 20.46 万元

- 小马智行与 Uber 合作,将 RoboTaxi 接入 Uber 平台,实现混合运营模式

- 百度 Apollo 和蔚来 NAD 均基于 L4 级 Robotaxi 技术优化,强调安全冗余

小马智行联合创始人楼天城表示:”从规模化和无人化两个标准看,除了 Waymo、小马智行和百度这三家公司,其他公司没有达到这三家公司两年半前的状态,差距已经落后两年半时间了”。

4.4 医疗 AI:产学研医的协同创新

中国医疗 AI 在 2022-2025 年间展现出产学研医协同创新的发展模式,在某些领域实现了重要突破。

药物研发的 AI 革命

华为盘古药物分子大模型在药物研发领域取得重大突破:

- 助力发现全球 40 年来首个新靶点、新类别的抗生素

- 将先导药物研发周期从平均 10 年缩短至 1 个月

- 研发成本降低 70%

这一成果标志着中国在 AI 辅助药物研发领域已达到国际先进水平。

医学影像 AI 的广泛应用

中国在医学影像 AI 领域展现出强大的产业化能力:

- 百度文心一言在医疗场景中展现了强大的多模态融合能力,通过分析 X 光胸片、CT 扫描等影像数据,结合患者病历和基因信息,实现疾病的精准诊断

- 科大讯飞的讯飞星火大模型在医学问答、病历生成等方面展现出实用价值

医疗 AI 的产业链布局

中国医疗 AI 产业已形成完整的产业链:

- 上游:AI 芯片(如寒武纪、海光信息)提供算力支撑

- 中游:AI 算法公司(如科大讯飞、商汤科技)开发医疗专用模型

- 下游:医院、药企等机构应用 AI 技术提升诊疗效率

然而,中国医疗 AI 仍面临一些挑战:数据标准化程度不高、临床试验周期长、监管政策待完善等,这些因素制约了技术的快速推广应用。

五、中国 AI 的全球地位评估

5.1 技术能力:从跟跑到并跑的关键跨越

中国 AI 技术能力在 2022-2025 年间实现了历史性跃升,在多个维度展现出与美国并跑甚至局部领先的实力。

综合技术实力的权威评估

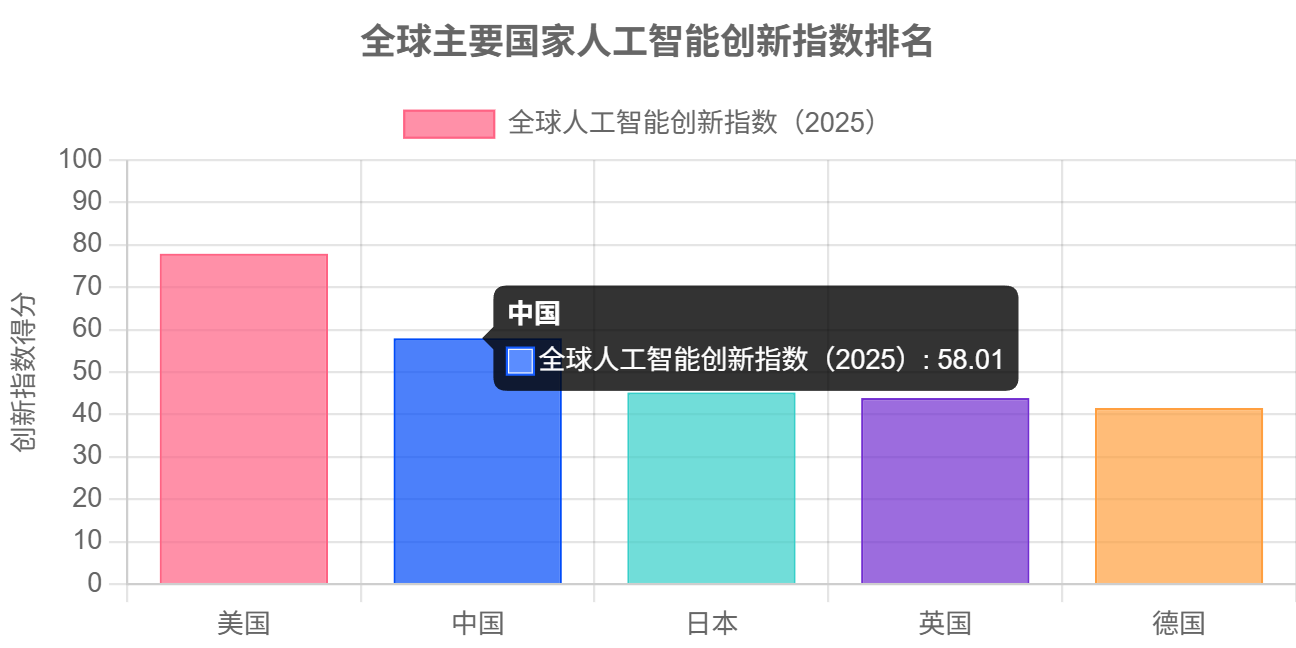

根据多项权威评估,中国 AI 技术实力已稳居全球第二:

- 《全球人工智能创新指数报告 2025》:美国 77.97 分排名第一,中国 58.01 分排名第二,两国稳居第一梯队

- 中国在 5 个一级指标均排名第 2,计算基础、人才、教育等 8 个二级指标排名前 2,电站容量、顶级论文量、大模型数量等 20 个三级指标排名前 2

- 哈佛大学《2025 年关键与新兴技术指数报告》:中国总体排名第二,是唯一能够在综合技术实力上与美国全面竞争的国家

科研产出的绝对优势

中国在 AI 科研产出方面已确立全球领先地位:

- 论文数量:2023 年中国在全球 AI 论文总发表量中占比达 23.2%,位居世界首位;中国大陆以 76.9 万篇 AI 科研论文总量位居全球第一,近 10 年增长率高达 696%

- 专利布局:中国以 52.96 万件 AI 专利位居全球第一,美国 46.57 万件紧随其后;在生成式 AI 专利方面,中国占全球 70%,年增速 50%

- 顶级机构表现:2024 年全球 AI 顶级论文排名中,清华大学第二,北京大学、浙江大学、上海交通大学进入前 10;腾讯、阿里巴巴、华为在高被引 AI 论文数量上位列全球前十

技术差距的快速缩小

中美 AI 技术差距呈现快速缩小趋势:

- 大模型性能差距:从 2023 年的 17.5% 缩小到 2024 年底的 0.3%

- 模型数量差距:2024 年美国发布 40 个重要 AI 模型,中国 15 个,差距仍然明显但正在缩小

- 开源生态优势:中国在开源大模型领域已占据主导地位,阿里 Qwen、百度文心等开源模型影响力持续扩大

5.2 产业规模:增长潜力与投资鸿沟并存

中国 AI 产业规模呈现快速增长态势,但与美国在投资规模上仍存在显著差距。

市场规模的爆发式增长

中国 AI 市场规模展现出强劲增长势头:

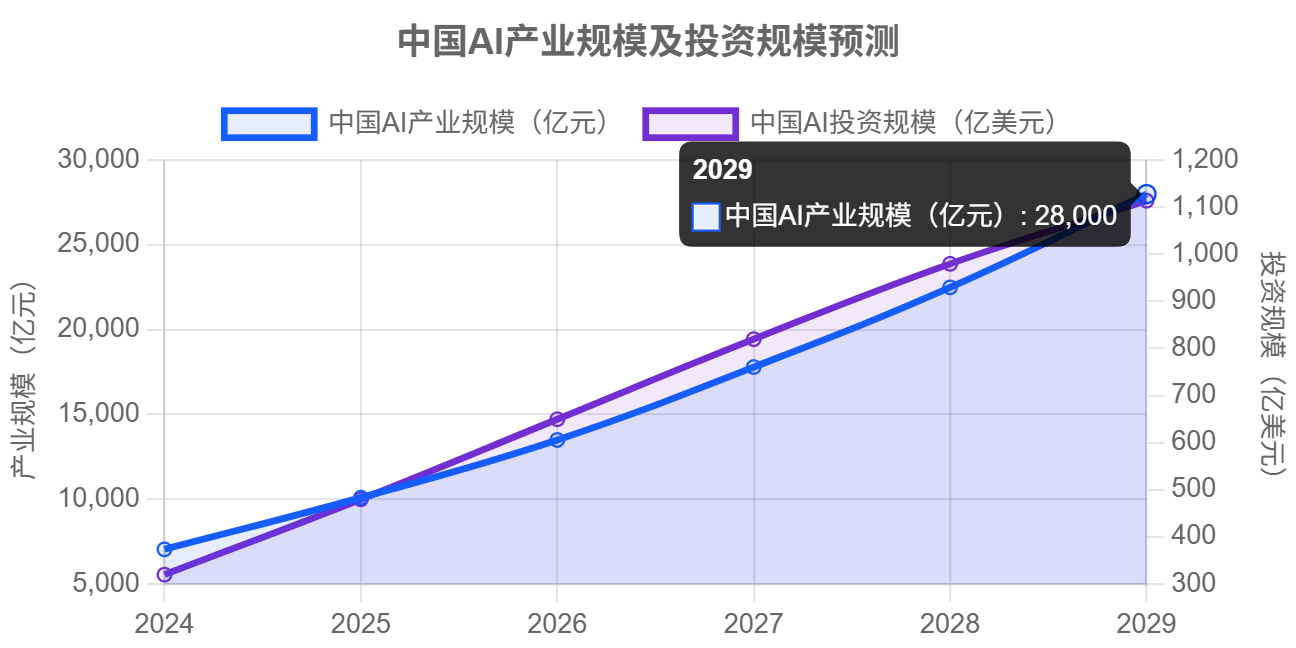

- 2024 年中国 AI 产业规模预计达 7050 亿元,2025 年将突破万亿大关,达到 10100 亿元

- 预计到 2029 年中国人工智能总投资规模将达 1114 亿美元,五年复合增长率为 25.7%

- 2024 年中国生成式 AI 占 AI 市场投资总规模的 18.2%

投融资规模的巨大差距

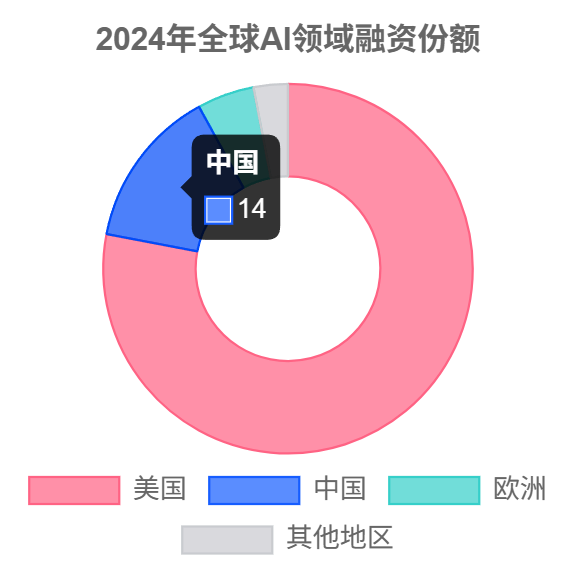

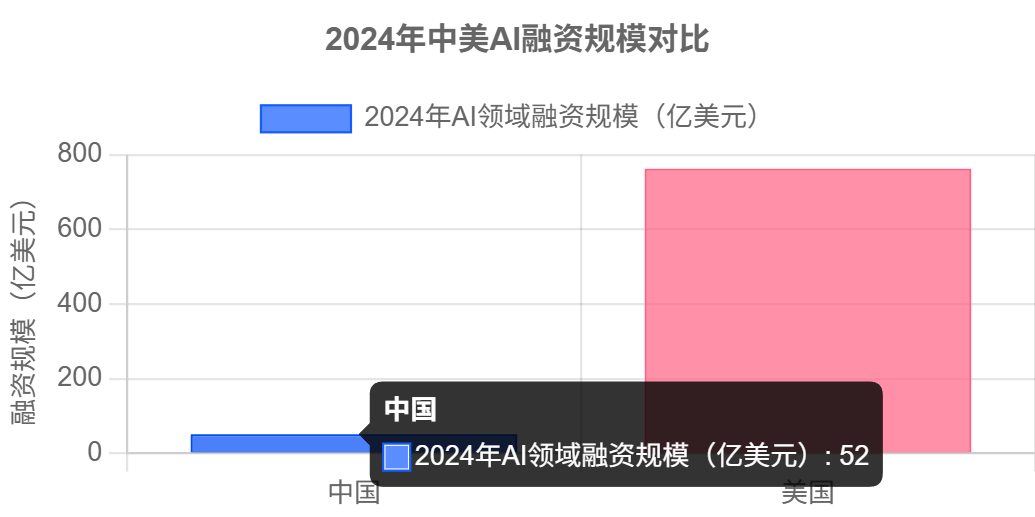

尽管市场规模快速增长,但中国在 AI 投融资方面与美国存在巨大差距:

- 2024 年美国 AI 领域融资份额 78%,中国仅 14%,份额差从 2023 年的 2.5 倍扩大至 5.7 倍

- 2024 年中国 AI 领域投融资 301 件,总规模 52 亿美元;美国同期融资 763 亿美元,是中国的 14.7 倍

- 2024 年第四季度,中国 AI 融资降至 10 亿美元,而美国高达 380 亿美元

这种投资差距反映出中美两国在风险投资生态、资本市场成熟度等方面的差异。

产业应用的领先优势

中国在 AI 产业应用方面展现出独特优势:

- 商业化落地速度:中国企业在 AI 技术商业化落地方面展现出 “中国速度”,特别是在 AIGC、自动驾驶等领域

- 应用场景丰富:中国庞大的人口基数和复杂的应用场景为 AI 技术提供了天然的试验场

- 政策支持力度:中国政府对 AI 产业的政策支持力度大,为产业发展提供了良好环境

5.3 人才储备:数量优势与质量挑战

中国在 AI 人才储备方面呈现 “数量领先、质量待提升” 的特征。

人才数量的全球领先

中国在 AI 人才数量方面具有显著优势:

- 中国在人才拥有量方面全球第二

- 中国民众对 AI 展现出全球最高的乐观情绪,83% 的民众认为 AI 利大于弊,为 AI 技术的快速部署创造了良好的社会环境

顶尖人才的结构性短缺

然而,中国在顶尖 AI 人才方面仍面临挑战:

- 杰出人才占比偏低,在全球顶尖 AI 研究人员中,中国占比相对较少

- 高校 AI 专业设置相对滞后,在 AI 基础研究人才培养方面与美国存在差距

- 人才流失问题:部分顶尖 AI 人才被国外优厚条件吸引

产学研协同的人才培养模式

中国正在通过产学研协同模式加强 AI 人才培养:

- 清华大学、北京大学等顶尖高校加大 AI 专业建设力度

- 企业与高校合作建立联合实验室,培养应用型 AI 人才

- 政府出台人才引进政策,吸引海外高端 AI 人才回国

5.4 政策环境:治理领先与创新平衡

中国在 AI 政策环境方面展现出 “治理领先、制度优势” 的特点。

AI 治理的全球领先地位

中国在 AI 治理方面已确立全球领先地位:

- 《全球人工智能治理评估指数 2025》(AGILE 指数)中,中国排名首位,美国第二,德国第三

- 中国排名领先的关键在于其连贯、稳定的 AI 治理政策,体现在 “AI 治理环境” 和 “AI 治理工具” 两大支柱上的突出表现

- 中国政府自上而下构建了从国家战略、法律法规到伦理准则的完整体系

政策体系的系统性优势

中国 AI 政策体系具有以下特点:

- 顶层设计完善:从《新一代人工智能发展规划》到各部门具体政策,形成了完整的政策体系

- 监管框架清晰:《生成式人工智能服务管理暂行办法》等法规为 AI 应用提供了明确的合规指引

- 发展与安全并重:在促进创新的同时,注重数据安全、算法公平等风险防控

国际合作与竞争的平衡

中国在 AI 国际合作方面采取积极态度:

- 参与全球 AI 治理规则制定,推动建立公平合理的国际 AI 治理体系

- 在 “一带一路” 框架下推动 AI 技术和产品的国际合作

- 加强与欧洲、日韩等地区的 AI 技术交流与合作

然而,在中美科技竞争加剧的背景下,中国 AI 产业也面临技术封锁、供应链安全等挑战,需要在自主创新与国际合作之间找到平衡。

简单总结吧

通过对 2022-2025 年中国 AI 产业竞争格局的深入分析,我们可以得出以下判断:

中国 AI 产业正处于从技术跟跑到局部领先的关键转折点。在大模型技术方面,中美差距已缩小至 0.3%,几乎持平;在 AIGC 应用创新方面,中国已实现全球领先;在自动驾驶商业化落地方面,中国与美国、欧洲形成三强鼎立格局;在医疗 AI 等垂直领域,中国展现出强大的产业化能力。

互联网巨头、传统行业巨头和新兴创业公司形成了多层次、差异化的竞争格局。阿里巴巴通过开源战略构建生态优势,腾讯稳健推进多模态布局,百度坚持全栈 AI 战略,华为走软硬一体路线,字节跳动展现强大的产品化能力,新兴 “六小龙” 在技术创新上各有特色。这种多元化竞争格局推动了中国 AI 技术的快速进步。

中国 AI 产业面临的主要挑战包括:基础研究投入相对不足,顶尖人才结构性短缺,与美国在投融资规模上存在巨大差距,部分核心技术仍受制于人。这些挑战需要通过持续的政策支持、加大研发投入、优化人才培养体系等措施来应对。

未来,中国 AI 产业有望在 2025-2030 年间实现从并跑到领跑的历史性跨越,在全球 AI 竞争中发挥更加重要的作用。关键在于坚持创新驱动发展战略,加强基础研究,完善产业生态,培养顶尖人才,在确保安全的前提下释放 AI 技术的巨大潜力,为人类社会的智能化发展做出中国贡献。